El nuevo sistema de cotización se basará en el rendimiento neto de los negocios

A partir del 1 de Enero de 2023 las personas trabajadoras por cuenta propia o autónomas incluidas en el RETA cotizarán en función de los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas o profesionales.

Esto significa que los autónomos deberán intentar disponer de una previsión de sus ingresos anuales, con vistas a acogerse al tramo que le corresponde y evitar posteriores regularizaciones.

Nuevas cuotas

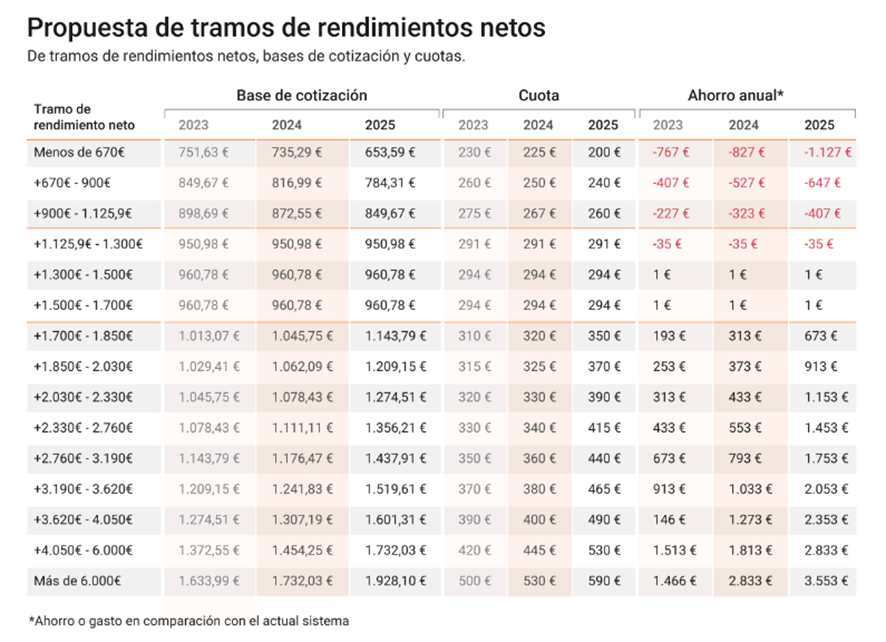

El nuevo sistema de cotización consiste en 15 tramos con cuotas que van, para 2023, desde 230€ para los autónomos con beneficio más bajo, hasta 500€ para los autónomos con un rendimiento neto mayor a 6.000€/mes.

Para los años sucesivos, esta cuota irá disminuyendo en los tramos más bajos, mientras para las bases más altas (a partir de 1.700€/mes) irá aumentando cada año.

En el siguiente cuadro se pueden apreciar las nuevas cuotas para los años 2023, 2024 y 2025, y como afectaría a cada tramo esta variación, respecto al sistema actual de cotización, para aquellos que cotizan por la base mínima:

Posibilidad de cambiar los tramos seis veces al año

Dado que no es posible conocer con anticipación el Rendimiento Neto que va a tener cada autónomo, se permitirá que los tramos de cotización se puedan cambiar hasta en seis ocasiones en un mismo año. De este modo, si la empresa va mejor o peor que la previsión inicial, se podrá adaptar a la situación real.

Finalmente, el autónomo tendrá que devolver o reclamar la diferencia, en caso de que el tramo de los rendimientos netos por los que cotizó esté por debajo (o por encima) de los rendimientos declarados al cierre.

Como se calcula el Rendimiento Neto que determinará el tramo de cuota?

El método para calcular los ingresos reales que se utilizarán para fijar la base de cotización de cada autónomo se basa en primer lugar en los rendimientos netos a declarar a la Agencia Tributaria anualmente, es decir, en los ingresos menos los gastos deducibles que haya tenido el autónomo en 2022. A este resultado habría que sumar la cuota de autónomo satisfecha (PUES NO SE COMPUTA COMO GASTO LA PROPIA CUOTA DE AUTÓNOMOS A ESTOS EFECTOS). Finalmente, habría que restar un 7% de gastos difícilmente justificables, en el caso de ser autónomo persona física. Si fuera societario, la cifra sería un 3%.

Si tienes dudas y necesitas asesoramiento sobre los nuevos cambios en la cuota de autónomos, puedes pedir cita escribiendo un email a info@barberaasesores.es o llamando al 956897004. Estaremos encantados de ayudarte.